相続登記の義務化の内容は、実は2段階の義務化構造になっています。

所有者不明土地をこれ以上発生させないための予防策として、これまで任意であった相続登記の申請が令和6年4月1日から義務化されたことは、別の記事で記したところですが、改正された不動産登記法をよく読むと、2段階構造の義務となっていることが分かります。

一つは、基本的義務とされるもので、条文は改正不動産登記法第76条の2第1項です。これが新聞やテレビでよく報道されているわけで、内容としては、相続や遺贈(相続人に対する遺贈に限る。)によって不動産を取得した相続人は、自己のために相続があったことを【知り】、かつ、その所有権を取得したことを【知った】日から3年以内に、相続による所有権移転を申請しなければならないというものです。

したがって、相続人がただ一人のみであれば、遺産分割をする必要はありませんから、単に相続登記の申請期限が3年後に到来することになるだけの話ということになりますし、次に述べる法定相続分による相続登記をする【前に】遺産分割等がなされた場合も、その結果に基づく相続登記を3年以内に申請すれば足りることになります。

ややこしいのが、もう一つの追加的義務とされるもので、条文は改正不動産登記法第76条の2第2項及び第76条の3第4項等ですが、上記の基本的義務を民法第900条及び第901条の規定により算定した相続分【つまり法定相続分】に応じて果たした(すなわち法定相続登記を申請した)【後に遺産分割】があった場合は、それによって法定相続分を【超えて】所有権を取得した者は、その【遺産分割の日から】さらに3年以内に所有権移転登記を申請しなければならないとされました。これが2段階の義務(又は2段ロケット義務)と言われる所以です。

この2段階目の追加的義務がややこしいとされるのは、法定相続分による登記がなされた後に遺産分割が成立した場合にのみ発生する義務であるにもかかわらず、その肝心の遺産分割がいつまでになされなければならないのかという期限がどこにも書かれていないことが一つの要因となっています。

そして、基本的義務、追加的義務のどちらも、正当な理由がないのにこれを怠ったときは、【10万円以下の過料】に処するという罰則が定められました。(改正不動産登記法第164条)

なお、相続登記申請の義務化は、令和6年4月1日【より前に】開始した相続によって不動産を取得した場合【にも適用がある】旨が経過措置として規定されている(民法等の一部を改正する法律(令和3年法律第24号)附則第5条第6項)ため、注意を要します。

相続人申告登記とは

相続登記の申請が義務化されことに伴い、その申請義務の実効性を確保するための環境整備の一環として新たに導入されたのが「相続人申告登記」という制度です。

これによって、相続登記の申請義務を簡易に履行することができるようになっています(義務を履行したものとみなされます)が、基本的義務についてのみ義務履行がみなされるのであって、追加的義務については、相続人申告登記をすることによって簡易的に義務履行を果たすことはできませんので、注意を要します。

相続人申告登記は、所有権登記名義人である被相続人に相続が開始した場合に、その旨と自身がその相続人【である旨】とを、基本的義務の履行期間である3年以内に、管轄登記所の登記官に申し出ることによって、相続登記申請の【基本的義務を履行したものとみなす】というものです(改正不動産登記法第76条の3第1項、第2項)。

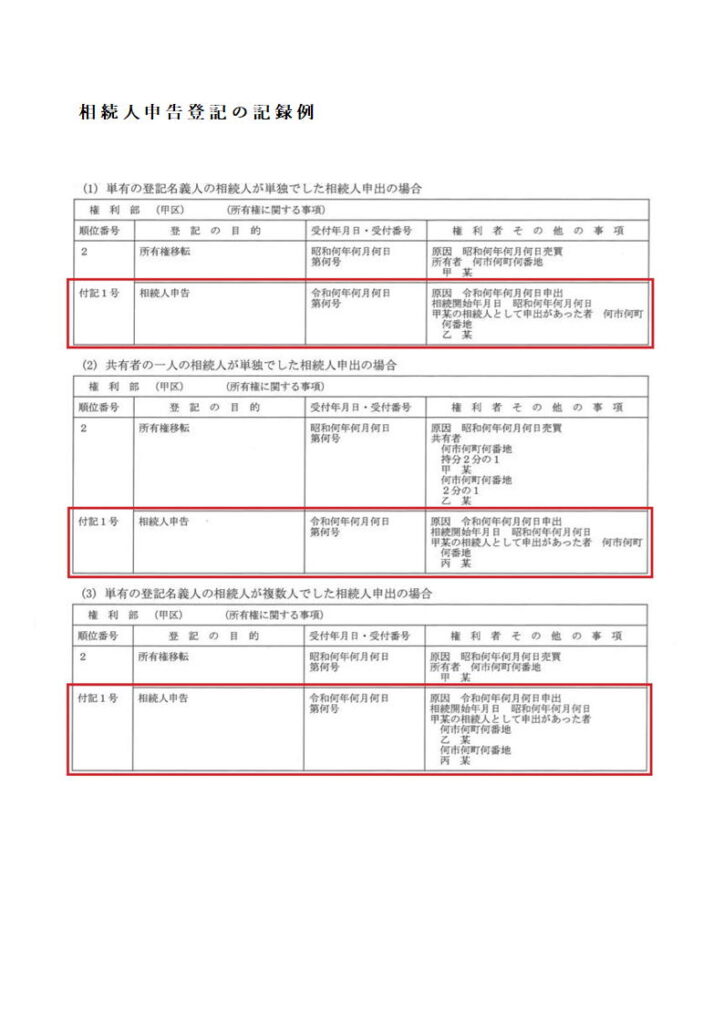

相続人申告登記のプロセスはやや特殊で、相続人申告登記の申出(【相続人申出】)がなされると、これを受けた登記官は所要の審査をした上で、申出をした相続人の氏名・住所等を【職権で】現在の被相続人名義の登記に【付記】することになっています(イメージとして下記の記録例を参照してください)。いわば申出に基づく職権登記とでもいうべき性格を有していますが、あくまでも相続発生の事実や法定相続人である申出人を登記簿上公示するにすぎず、相続登記申請の基本的義務をこれによって履行したものとみなす効果を有するものの、本来なされるべき相続登記(登記原因を「相続」とする所有権移転登記)を公示するものではないため、その点を十分に理解した上でこの制度の利用を考える必要があります。語弊を承知で言えば、被相続人の死亡によって相続が開始したけれど、3年以内の早期に遺産分割(協議・調停・審判)を成立させることが何らかの理由で困難な場合に、基本的義務履行違反を回避するための暫定的手段であるということです。